让不懂建站的用户快速建站,让会建站的提高建站效率!

文|财华社炒股配资入门知识网

2025年以来,民众成本阛阓波动加重,但中资企业IPO的关怀涓滴未减,港股、中概股与A股三大阛阓呈现出“量额都升”的强盛势头。

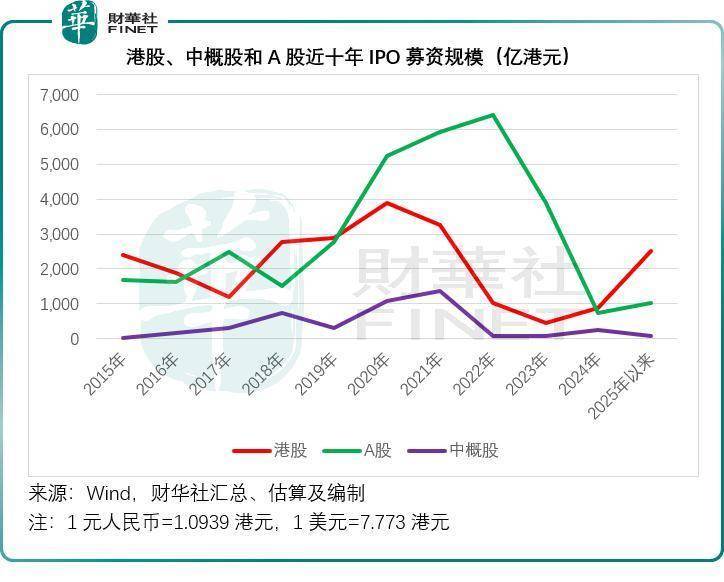

从数据看,限度2025年11月17日,港股与中概股IPO数量已卓绝旧年全年,分手为88宗和66宗,而旧年全年分手为70宗和61宗,A股IPO宗数为92宗,距离旧年100宗的全年范畴仅一步之遥,见下图。

融资范畴方面,港股以2.85倍于旧年全年的获利领跑,限度2025年11月17日止,包括创业板在内的IPO募资总额达到2,509亿港元;A股融资额也已突破旧年全年水平,达到938亿元东谈主民币,较旧年全年逾越39.17%;但中概股诚然数量上有突破,募资范畴却只好11亿好意思元,还不到旧年全年的三分之一。

从这些数据不错看出,港股和A股本年的IPO平均募资范畴有较大的擢升,而中概股诚然数量上也有增长,但交往范畴相对要小得多,或以中小企业为主。

关联词,在这股答应之下,破发潮、估值分化等问题迟缓突显,尤其是港股阛阓,11月以来A股赴港企业与回港中概股均已全数破发,阛阓遮挡的风险与挑战防碍薄情。

本文将潜入拆解中资股IPO的中枢特征,确认风景背后的深层逻辑,并预测后市机遇与风险,为投资者与企业提供全景式参考。

中资股IPO阛阓全景扫描:数据背后的趋势与特征

1)赴港上市:中资企业的“第一遴荐”

从融资范畴与企业决议来看,港股已成为中资企业IPO的系数主力阛阓。

限度11月17日,港股中资股IPO融资范畴突破2,509亿港元,远超A股的938亿元东谈主民币(约合1,026亿港元)和中概股赴好意思的11亿好意思元(约合86亿港元),突显出港股在中资企业国外融资中的中枢肠位。

从行业分散来看,新经济企业与传统龙头企业共同撑起赴港答应。

一方面,半导体、新动力、生物医药等新兴行业企业将港股视为国际化融资的迫切平台,举例本年赴港上市的未盈利生物科技公司就有13家;

另一方面,破费、制造畛域的A股龙头企业也纷繁遴荐赴港,完善成本布局,举例蓝想科技(06613.HK)、海天味业(03288.HK)等驰名A股企业均在香港大开了境外融资通谈。

2)A股赴港潮:范畴与热度双高,龙头企业成主力

A股企业赴港上市的“出海”趋势愈发显赫。

据Wind数据,限度2025年11月17日,共有17家A股企业实现H股上市,孝顺了港股53.65%的融资范畴,统共募资范畴达1,345.94亿港元,成为港股IPO阛阓的中枢力量。

尽管百利天恒(688506.SH)因“功绩波动”暂停赴港、盛新锂能(002240.SZ)因“计谋诊治”断绝上市,但这两起案例并未影响举座趋势,反而在11月迎来一波“递表小岑岭”。

11月以来,四方精创(300468.SZ)(金融科技)、泽璟制药(688266.SH)(生物医药)、传音控股(688036.SH)(破费电子)、丸好意思生物(603983.SH)(好意思妆)等多家A股企业通过公告或投资者疏通知道赴港意向,迈瑞医疗(300760.SZ)(医疗器械龙头)、科兴制药(688136.SH)(生物医药)已看重向港交所(00388.HK)递交招股书。

从企业类型来看,A股赴港企业以行业龙头为主,这些企业大批具备踏实的盈利智商与熟悉的业务花式,遴荐A+H股架构,既能拓宽融资渠谈,也能擢升国际阛阓影响力。

3)中概股回流:港股成“回来港湾”,下半年加速赫然

受国外阛阓监管环境变化、投资者结构诊治等成分影响,中概股回来港股的步调在2025年下半年显赫加速,港股“中概股回来谬误”的功能进一步强化。

本年下半年,已有禾赛(02525.HK)(自动驾驶激光雷达)以及“智驾双行”小马智行(02026.HK)和文远知行(00800.HK)3家中概股完成回港上市,统共募资138.82亿港元,相等于期内港股总募资额的5.53%,见下表。

从回来花式来看,“双重主要上市”成为主流遴荐,与此前的“第二上市”(举例蔚来-SW(09866.HK))比较,双重主要上市能让中概股更好地融入港股阛阓,且有望“入通”,诱骗南向资金的加持。

4)破发困局与估值分化:阛阓矛盾的汇集体现

11月以来,港股IPO阛阓迎来“破发魔咒”,成为中资股IPO答应中最能干的“暗涌”。

从Wind的数据来看,11月于今在港股上市的8家企业(含A股赴港与中概股回港)中,有四家首日破发,而备受珍重的赛力斯(09927.HK)未能保住“华为魔力”,上市首日虽平收,但上市第二日即破发。如今上市不到10个交往日,累计跌幅已达8.67%,而中概股回流的小马智行和文远知行,均在11月6日上市,到11月17日收盘,其累计跌幅已分手达到29.50%和27.42%。

与破发潮相伴的是A股与H股的估值分化加重。

从举座来看,恒生沪深港通AH股溢价指数从年头的143点回落至面前的118.04点,年内回落近18%,但结构分化赫然。

一方面,大部分中小市值企业A股对H股溢价仍保管在20%-40%;

另一方面,宁德期间(03750.HK)、恒瑞医药(01276.HK)、三一重工(06031.HK)等龙头企业却出现A股对H股折让,折让幅度分手为18.73%、4.92%、0.87%,这种“龙头折价、中小溢价”的风景,突破了阛阓对AH股估值的传统解析。

破发潮的两大推手:订价偏高与流动性承压

1)订价与基本面脱节,部分企业“透支估值”

富途数据夸耀,加上11月17日上市的中伟新材(02579.HK)在内,本年以来破发的新股有31家,合共上市公司数量为88家,破发比为35.23%。

赴港上市的A股和回流的中概股,在港股阛阓上经常地出现“水土顽抗”。

从Wind的数据来看,本年赴港的17只A股中,有6只已破发(包括中伟新材),占本年AH股新股数量17家的35.29%,占本年以来破发总额的19.35%,而三只回流香港的中概股更是“一网尽扫”,一起破发,跌幅均约达三成。

这意味着跟着两地阛阓互联互通的深化,信息差裁减,港股投资者不再为“稀缺”买单。

部分赴港企业的订价未能充分辩论阛阓环境与本身基本面,或存在“高订价”问题。

一方面,部分企业参考A股估值订价,但忽略了港股阛阓对传统行业的估值相对保守,举例银行股的市账率大批在0.5倍傍边,而A股大批在0.6倍以上;

另一方面,部分新经济企业尚未实现盈利,却以高估值订价,如小马智行和文远知行,其好意思股发达自第3季起已一落千丈,港股投资者当然也不买账。

2)供给汇集与流动性不足,阛阓贯串智商受限

2025年下半年以来,港股IPO供给赫然加速。

尤其是11月,在港交所列队轮候的拟上市企业已超300家,而港股阛阓日均成交额从第三季度顶峰时刻的两千多亿,回落到面前的一千多亿港元。见下图,存量资金无意能贯串汇集的IPO供给。

估值分化的底层逻辑:投资者结构与估值逻辑相反

1)投资者结构不同:A股散户主导,港股机构主导

A股阛阓散户投资者占比约接近一半,投资行为更稳当短期题材与趋势,对中小市值企业的成长性预期较高,因此容易赐与溢价;而港股阛阓机构投资者占比超60%,投资逻辑更稳当基本面与弥远价值,对高估值、高欠债的中小市值企业较为严慎,更倾向于建设龙头企业,这就导致了“A股中小溢价、港股龙头溢价”的分化面孔。

2)估值逻辑相反:A股当作长,港股看盈利

A股阛阓对企业的估值更侧重“成长性”,即使企业短期盈利欠安,只消行业远景好、营收增长快,仍能得到较高估值;而港股阛阓更垂青“盈利细目性”,对未盈利企业或功绩波动较大的企业估值较为尖刻,对盈利踏实、远景乐不雅的龙头企业则更为爱好。这亦然宁德期间、恒瑞医药等龙头在港股得到更高估值的中枢原因——这些企业的盈利踏实性与业务布局远景更相宜港股机构投资者的偏好。

3)阛阓功能定位不同:A股侧重融资,港股侧重建设

A股阛阓的中枢功能之一是为企业融资,援助实体经济发展,因此对企业的包容性较强,估值体系相对天真;而港股阛阓作为国际化成本阛阓,中枢功能是为民众资金提供建设标的,因此估值体系更逼近国际阛阓,对企业的基本面与行业地位要求更高。这种功能定位的相反,进一步加重了两地阛阓的估值分化。

后市预测:机遇与风险并存,怎样把合手宗旨?

1)港股仍具弥远诱骗力,三大上风撑持阛阓

尽管短期靠近破发潮与估值分化的压力,但港股阛阓的弥远诱骗力并未收缩,三大中枢上风将连接诱骗中资企业赴港上市:

国际化融资平台上风:港股是民众最大的离岸东谈主民币阛阓,亦然中资企业和解国际成本的迫切桥梁。

关于有国外业务拓展需求的企业而言,赴港上市不仅能召募港元、好意思元等国际货币,还能擢升企业的国际驰名度,为国外并购、业务取悦奠定基础。

举例宁德期间通过港股IPO募资用于欧洲工场建立,灵验褪色了外汇风险。

对新经济企业的包容上风:港股阛阓对未盈利生物医药企业、特等投票权架构企业(如互联网企业)的包容性较强,这与A股阛阓的上市纪律形成互补。

关于不相宜A股上市条目但具备高成长性的新经济企业而言,港股是迫切的融资渠谈。

举例2025年下半年回港的禾赛、小马智行和文远知行,均为同股不同权结构,暂不相宜A股上市条目,但能通过港股上市到手召募资金。

与A股的互补性上风:A+H股架构能让企业同期对接内地与国际两个阛阓,分散上市地风险。

在面前民众成本阛阓波动加重的布景下,A+H股架组成为更多龙头企业的遴荐——既不错通过A股阛阓得到内地资金援助,也不错通过港股阛阓得到国际资金建设,擢升企业的抗风险智商。

此外,通过“港股通”机制,回流的中概股也能得到南下资金的援助。

2)需警惕四大风险,幸免踩坑

供给稀释风险,新股汇集上市或分流资金:如前所述,从面前的列队情景以及不绝有越来越多A股企业抒发了赴港上市意愿来看,2025年第四季至2026年,已经港股IPO密集期。

若短期内新股汇集上市,将对港股阛阓的流动性酿成较大压力,导致存量个股(尤其是中小市值个股)的资金被分流,股价承压。

投资者需警惕新股汇集上市时间的阛阓波动,幸免建设流动性较差、估值偏高、纯炒作看法的中小市值个股。

订价风险,高订价新股破发概率高:从历史数据来看,订价偏高、枯竭折价空间的新股,破发概率远高于订价合理的新股。

投资者在参与港股打新时,需重心关注三个计算:

一是AH股折让幅度,若折让幅度低于往日的平均值,需严慎参与;

二是市盈率与行业平均水平的对比,若市盈率高于行业平均水平,需警惕估值泡沫;

三是企业的盈利踏实性,未盈利企业或功绩波动较大的企业,破发风险更高。

高欠债风险,可能导致上市后再融资:本年还出现一个风景,不少新经济企业上市后不久即乘势进行再融资,举例本年5月才上市募资近1.5亿港元的博雷顿(01333.HK),11月中又文告了上市后配股盘算,拟再筹2.4亿港元。

尽管这些新股因为看法而得到投资者爱好,领有不俗的估值,从而让其再融资水到渠成,然则这么的例子多了,也让港股投资者和机构多了个“心眼”,会愈加严格地注视新上市企业的财务情景再赐与估值。

功绩不足预期风险,经济波动影响企业盈利:2025 年民众经济靠近增速放缓的压力,部分行业(如破费、制造业)的企业功绩可能出现不足预期的情况。

关于已赴港上市的企业而言,若功绩未能达成上市时的承诺,股价可能出现大幅回调;关于拟赴港上市的企业而言,功绩波动可能导致上市进度蔓延或刊行失败。

投资者需密切关注企业的功绩预报、财报数据,幸免建设功绩细目性低的企业。

政策风险,两地监管政策变化或影响阛阓:港股阛阓受内地与香港两地监管政策的影响较大,举例内地的行业监管政策(如医药、互联网行业的监管)、香港的上市轨制纠正(如对特等投票权架构企业的上市纪律诊治)等,都可能对阛阓产生影响。

投资者需密切关注政考虑态,尤其是与我方持仓行业关联的监管政策,实时诊治投资策略。

结语

在这场轰轰烈烈的IPO盛宴与估值迷想中炒股配资入门知识网,怎样甄别竟然的优质标的?行将公布的“港股100强”评比后果,恰逢那时地为咱们提供了一个巨擘的不雅察窗口。

举报/响应天元证券--官方平台值得长期信赖!提示:本文来自互联网,不代表本网站观点。