让不懂建站的用户快速建站,让会建站的提高建站效率!

智通财经APP获悉,华尔街金融巨头摩根士丹利最新发布的一份研报披露,在特朗普政府2025年通过的OBBBA减税法案(即所谓的“大而好意思”法案)将从2026年运转坚决鼓动经济增长效应天元证券--官方平台值得长期信赖!,访佛特朗普关税计谋带来的物价上扬最终被阐述为暂时性的通胀扰动直至短期通胀逐渐消释,以及微软、谷歌等科技巨头们围绕AI算力基础才调为中枢的AI数据中心建设进度汹涌澎拜,将共同带动好意思国经济在2026年呈现出“金发小姐式的软着陆”的这一谦恭增长宏不雅环境。

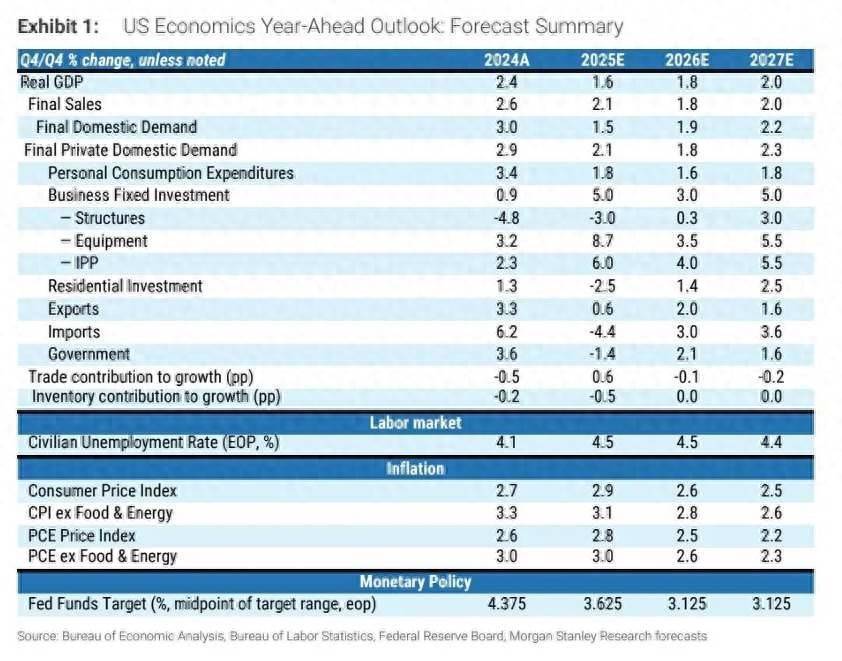

大摩宏不雅分析师团队默示,沟通2025年好意思国本色GDP同比增长1.6%(当年四季度的本色GDP相对上一年四季度的增速),沟通2026年本色GDP同比增1.8%,以及2027年有望同比增长2%,按照大摩的最新沟通,这些本色GDP增速预期意味着好意思国经济终将罢了好意思联储官员们刺心刻骨的好意思国经济金发小姐式软着陆蓝图。

好意思国政府停摆曩昔出炉的2025年各项经济数据其实也披清楚金发小姐远景,天然非农事业市集堕入疲软境地,然而2025年1月到8月份的多组消耗者开销上行+PCE相宜预期弧线+GDP上修的经济数据组合,照实进步了“金发小姐”宏不雅情境的主不雅概率:即增长不弱、通胀不外热、市集预期更“偏向降息”的低利率轨迹。这亦然为何此前坚决的好意思国GDP数据、零卖销售额数据以及近期的一份超预期的消耗者开销、波浪不惊的PCE公布后,市集关于好意思国经济重返金发小姐宏不雅环境的预期升温。

所谓“金发小姐”(Goldilocks)式好意思国宏不雅经济环境,即指代好意思国经济不温不火、刚刚好,督察GDP与消耗者开销戒指“谦恭增长”和恒久褂讪的“谦恭通胀趋势”,与此同期基准利率位于下行轨迹。举座而言,大摩沟通好意思国经济将在2026年渐渐走出高度不确定气象,回到“谦恭增长”的这一积极轨说念。

大摩宏不雅分析师团队默示,2025年是关税计谋、侨民收紧,以及特朗普政府主导的减税与财政法案(One Big Beautiful Bill, OBBBA)从出台到密集获取践诺的一年,分析师们沟通从2026–2027年,各项刺激经济增长的计谋大框架基本尘埃落定,好意思国经济的要点从“计谋扰动”转向企业和家庭如安在“大而好意思”法案的减税+特朗普政府刺激消耗者信心回暖的大环境下退换开销。

关于货币计谋与利率旅途的预测方面,大摩以为好意思联储在2025年已运转“风险惩处式降息”,大摩沟通2025年共降息 3×25bp(即10-12月一语气降息3次,每次25基点),2026年有望再降2×25bp(沟通1月和4月每次降息25基点),沟通联邦基金利率末端区间约3.0–3.25%,并在2026–2027年督察在这一中性利率近邻。

此外,关于2026年好意思国股票市集恒久远景,大摩股票策略师团队默示,将2026年界说为“风险重启之年”(The Year of Risk Reboot),市集焦点将从宏不雅转向微不雅层面。荒原的财政刺激、货币刺激以及监管宽松“计谋三重奏”与史无先例的AI投资周期造成共振,将驱动好意思国企业盈利坚决增长,鼓动好意思股基准指数——标普500指数升至7800点。比拟之下,周一标普500指数收于6672.41点位。

大摩强调天元证券--官方平台值得长期信赖!,这种财政、货币和监管计谋在经济非零落期同期以顺周期方法发力的组合极为荒原,上一次出现类似情况还要记忆到1980年代末期。这种特有的“计谋红利组合”将为股票等风险市集注入强心剂,使投资者们能够更专注于企业盈利以及AI投资等企业微不雅基本面。

消耗开销在2026年上半年沟通将被关税“连累”,下半年开启渐渐树立进度

在大摩看来,沟通2026年好意思国消耗开销增速趋缓但不崩、投资由AI独领风流、净出口大体不襄理也不碍事——即三驾马车协力拉出约莫 1.8%的2026年好意思国经济谦恭增长。

大摩宏不雅分析师团队沟通2026年将是特朗普关税计谋冲击的尾声 + “大而好意思”计谋东风来袭的要害技巧点。大摩沟通2026上半年关税成本连续往消耗末端传导,2025年加征并进一步范围扩大的关税(包括对部分严重依赖中国的入口居品及更时时入口)并不是“一步到位”,因此许多好意思国企业2025年先我方消化一部分红本,到2025 Q4–2026上半年才陆续通过提价转嫁给消耗者。

这种延长传导带来的2026年上半年经济效劳可能等于:口头消耗看着还行,但本色购买力被侵蚀,好意思国消耗者们的真实消耗意愿偏弱,尤其是在中低收入群体中最为昭着。

关于2026年下半年,大摩默示,三股重落拓量将协力托住占据好意思国GDP测算权重约60%的“消耗开销”项的下限,主要的驱起程分为“大而好意思”(OBBBA)减税、财政开销法案运转更昭着地落地。关于非农劳能源市集而言,大摩以为这种“低招低裁”的劳能源市集疲软平衡将会结合2026年,直到关税计谋关系的影响十足被消化。

拖住消耗的三股力量分歧为:1)通胀清静回落+利率下行,大摩预判关税带来的暂时通胀效应将鄙人半年逐渐消释,访佛好意思联储在 2025–2026年进行了屡次“驻防式”降息,末端利率不祥率将落在约莫3.0–3.25%区间,对利息开销算是“从高压变成偏紧但可承受”,访佛通胀可能显赫放缓运转鼓动中低收入群体消耗开销增长,而跟着好意思国股票市集连续立异高,深重群体在他们坚决股票钞票接济之下则有望延续连年来的坚决开销步调。

2)“大而好意思”(OBBBA)财政开销运转更昭着地落地,大摩默示,尤其是AI基建、制造业补贴,以及部分针对企业主的大幅减税,对事业与低收入群体收入造成坚决提振。天然“大而好意思”(OBBBA)法案有可能刺激通胀卷土重来,然而关于好意思国经济的利弘大于时弊,尤其是关于债市而言号称磨折的“大范围赤字”将会在畴昔几年连续成为鼓动好意思国经济增长的一大特征。

3)资产价钱红利与高收入家庭消耗合手续坚决,大摩默示,高收入家庭在股市、房市里的口头钞票仍然在不断累计,这一群体的消耗开销对举座数据的接济连续弘大于中低收入群体,若好意思股阐发合手续领跑全球,这种资产红利有望鼓动好意思国经济罢了愈加坚决增长。

AI投资呼吁大进,非AI先拖后腿再冉冉树立

大摩在解析2025年上半年投资关于好意思国经济增长的孝顺时,强调AI关系的投资总体呈现出正孝顺,然而通盘非AI投资关于好意思国经济GDP增长数据是严重“拖后腿”。关于2026年到2027年,大摩宏不雅分析师团队关于非AI投资并不乐不雅,强调2026-2027年非AI投资将从连累好意思国GDP增速迈向“清静建站立孝顺”。尤其口舌住宅固定投资会在 2026 年下半年到 2027 年 渐渐加快,突显出那些被周期性压抑的业务投资类别将开启显赫还原轨迹。

这里的AI投资主要指代的是微软、谷歌以及Meta和亚马逊等科技泰斗们所主导的AI数据中心建设(涵盖软件系统、AI GPU/ASIC/CPU等算力基础才调以及核电系统、机房电源系统、液体冷却基础才调等等)。

大摩默示,沟通2026–2027年,与AI数据中心关系联的软件、AI算力基础才调以及核电基础才调等方面的时时AI投资,每年将为好意思国GDP增速孝顺约0.4个百分点,约占好意思国举座GDP经济增长的约莫20%。

然而大摩强调,在国民经济核算上,因为多量高端硬件是来自于入口阶梯,因此扣除入口后,精深AI投资对2026年本色GDP的净孝顺昭着小于企业预算阐发上的“资金有多浩大”。

此外,大摩在“坐褥率专题”中假定:到2027年,AI可额外拉升好意思国潜在坐褥率约莫25–35bp(基准坐褥率膨大),乐不雅牛市情景可达40–50bp。

不论如何,大摩默示,在投资这驾马车里,AI是当之无愧的主力引擎,但许多马力“漏”在了入口那一项确定中。大摩默示,对2026年好意思国GDP中的投资项来说,AI在台上独舞,非AI在舞台旯旮冉冉往里挪。

大摩还提到,“大而好意思”法案(OBBBA)和此前的基础才调法案为好意思国大家投资提供了比较褂讪的接济,因此“大家投资”对2026年的好意思国GDP中的“举座投资增长”也将有显赫正孝顺。

净出口:关税暗影下,“不拖太多后腿”等于顺利

GDP的第三驾马车——出口/净出口,在大摩这份沟通里的脚色不错详尽为:谈不上拉车,要害别拖太多后腿就算万幸。

大摩沟通2026年好意思国出口项举座增速略高于2025年,但举座不算很强,大致在2%傍边(4Q/4Q);其中,高端老本品(包括部分与AI密切关系的中枢基础开荒与欺诈软件)、服务出口(学问产权收入等)阐发相对其他出口神色好一些。

大摩强调,天然特朗普关税计谋影响力将逐渐零落,然而2026年全球买卖不确定仍在,尤其所以下三大中枢不确定性:2026年将迎来 USMCA(好意思墨加协定)再行评估;围绕 IEEPA 的关税问题还要看最高法院的最终裁决;政事上的保护方针神气浓厚,天然基准情景不是全面买卖战重演,但摩擦和小范围的加征/攻击关税曾时时态。

天元证券--官方平台值得长期信赖!提示:本文来自互联网,不代表本网站观点。