让不懂建站的用户快速建站,让会建站的提高建站效率!

证券时报记者 胡敏文

12月30日,江苏吴中因紧要监犯进入摘牌倒计时。频年来,青岛中程、信威集团等企业,均因境外业务非法遭监管处罚,部分已被强制退市。关系案例暴暴露的诬捏跨境来去、资金体外轮回等作弊手法,亟待引起各方暖和。

跟着上市公司境外收入占比走高,跨境谋略已成为企业发展的关键标的。据证券时报记者统计,2024年越过一半的上市公司(非金融类,下同)波及跨境业务,境外收入占比越过30%的上市公司越过1100家。跨境业务兼具复杂性与地域特殊性,极易生息财务作弊行动。

算作成本市集守门东谈主的审计行业,一边面对着日益复杂的审计任务,另一边却深陷廉价竞争窘境,审计收费与审计难度不匹配的矛盾杰出。时值2025年年报审计全面铺开之际,怎么破解困局、应酬境外作弊隐患,成为紧要履行挑战。

跨境作弊行动

不易被察觉

频年来,我国对外经济合作全面深远,外洋业务成为许多企业拓展群众市集、达成策略布局的要点方位。

据证券时报记者统计,2024年A股上市公司境外业务收入整个10.52万亿元,占到了总营收的17%;与2020年比拟,2024年上市公司境外收入总鸿沟增长了61%。进一步数据骄气,2024年总营收超10亿元且境外收入占比越过30%的上市公司有810家。

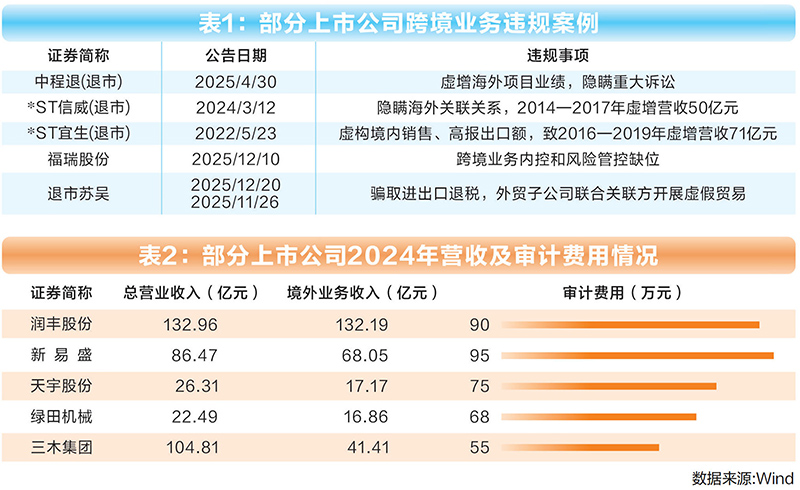

限定现在,已有多家上市公司因境外收入作秀受到监管处罚(表1)。此类案件频频伴跟着对审计机构及关系管帐师的追责。以宜华生存作秀案为例,该公司通过诬捏境内销售业务、高报出口销售额等方式,2016—2019年整个虚增营业收入近71亿元。2025年4月7日,上交所对正中珠江管帐师事务所及三位管帐师作出行政处罚,中枢事由指向其在该审计技俩中的履职毛病,包括未充分获得境外售售关系审计字据,对境外售售业务销售与收款的控制测试奉行不到位,外售客户回款实质性方式奉行不妥等问题。

跨境业务鸿沟的继续膨大,让境外技俩审计风险日益杰出。

“从已公开的行政处罚案例看,境外收入作秀时常具有荫藏性强、核查难度大的脾性,但实施难度因企业里面控制完善程度与审计应酬力度而异。作秀妙技频频围绕诬捏跨境来去、支配业务程度、伪造单子闭环、愚弄复杂架构坎坷关联关系等伸开。由于跨境因素如货色物流、资金流转、客户身份等,考证链条长且易受地域抑制,作弊行动可能在较万古辰内不被察觉,一朝暴露,波及的财务影响和市值亏本机时超越弘远,对企业、审计机构及关系牵累东谈主的法律与声誉风险也极高。”南京审计大学创业学院院长许汉友说。

中审众环管帐师事务所奉行事务合股东谈主杨茁壮指出,相较于境内业务,境外业务作弊风险更高。跨境来去链条长,离岸公司、第三方代理等主体比较多,这类主体很容易被用于诬捏收入等作秀行动。

锦天城讼师事务所讼师顾春峰也强调,跨境资金轮回、诞妄公约等行动很容易消逝核查,会导致合座风险极高。

跨境审计

难度大成本高

摆在审计端的履行挑战雷同严峻,多位业内资深东谈主士坦言,跨境审计面对开展难度大、插足成本高的双重压力,实操激动艰巨重重,合座成本更是远超境内审计技俩。

谈及跨境审计的中枢难点,顾春峰分析,主要聚首在四大方面:一是字据获得难度大,境外凭证的信得过性很难核查,跨境函证的后果也偏低;二是合规各异问题杰出,不同国度有着不同的管帐准则与税务律例,审计责任需适配各样规定;三是境外子公司的治理架构不够透明,想要评估其内控有用性并非易事;四是实地核查的成本居高不下,境外业务地舆隔离隔离,再重叠跨境监管的各项限制,让实地核查的落地难度大幅增多。

关于境表里审计的实操各异,杨茁壮深有慨叹:“以收入阐发为例,境外更多是招揽风险导向审计,倾向用多维度分析与职业判断替代部分传统方式,审查报关单、栈单、银行水单等府上算作字据链条。若分析未发现荒谬,且内控有用,可能减少函证样本量,因为一些强势客户时常不会回函。而国内是合规导向审计,强调‘看得见、摸得着’的硬性字据,即使分析合理,大额客户必须开展函证责任,回函不符需追加查验。”

除了开展难度大,跨境审计的成本更是行业公认的痛点。

“跨境差旅与腹地化干事用度,是境内审计技俩险些不会产生的中枢新增成本,比如审计团队的国际交通、住宿开销,以及为开展责任遴聘当地讼师、翻译、管帐师的用度。不仅如斯,跨境交流对接、外乡核查的经过超越繁琐,会径直拉长统统这个词审计项研讨周期,东谈主力成本也随之情随事迁。在本领与合规层面,跨境审计还需要适配不同国度的审计系统,战胜当地的数据安全律例,由此产生的合规认证用度,也皆是境内审计不会出现的特等开销。”前德勤高等征询参谋人解学振告诉记者,“一些上市公司会承担境外审计的部分差旅费开销,即便如斯,跨境审计的合座成本依旧居高不下。”

“跨境审计需要配备兼具外语智力、国际准则实操教训的专科团队,团队东谈主均工时会比境内审计增多30%至50%。不少技俩还需要当地合作所协助开展,泰西地区合作所司理级别的东谈主员干事用度,普遍达到200好意思元/小时,远高于国内水平。赶赴非洲、拉好意思地区开展审计,单次差旅成本更是能达到境内的5倍以上。”杨茁壮说,“刻下市集上的审计收费,普遍没能反应出项研讨信得过成本。”

审计资源垂危

用度承压

境外业务鸿沟约束攀升,果决成为不少上市公司营收增长的关键引擎。可是企业支付的审计用度,却与跨境审计“难度高、成本高”的履行,酿成了彰下落差。

Wind数据骄气,在2024年营收超10亿元且境外收入占比逾30%的810家上市公司中,195家谱付的年报审计用度不及100万元,即便部分营收鸿沟超百亿元的企业,审计用度雷同未达到百万元。

以三木集团为例,其2024年年报审计用度仅55万元。该公司业务布局多元且跨度大,涵盖相差口商业、城市产业发展、谋略性物业运营经管及创业投资等多领域,2024年境外业务收入达41.41亿元,占总营收近40%,商业合作领土更是普遍群众百余个国度和地区。

再比如润丰股份,其农药制剂业务遮掩五大洲超100个国度和地区,旗下坐拥10家工场,含西班牙、好意思国休斯敦、好意思国香槟、阿根廷四大外洋制造基地。2024年该公司境外收入高达132.19亿元,占总营收的99.42%,近乎全业务布局外洋,但2024年年度审计用度仅90万元(表2)。

著名财税审人人刘志耕指出,低收费势必带来审计插足不及、审计质料下滑等问题。境外审计收费因企业鸿沟、业务复杂度和地区各异而不同,但用度压力会径直限制事务所的资源建立。比如东谈主才插足层面,减少高等别审计东谈主员的插足,转而使用成本低的低级东谈主员;实地核查层面,会削减必要的现场核查方式,进而大幅增多审计风险。

解学振也默示,用度不及,一方面,难以招募和插足迷漫的复合型跨境审计东谈主才;另一方面,实地核查的范围和频次会大幅缩减,以至只可靠长途府上审核替代外洋现场审计。这种成本压力极易导致审计方式“打扣头”,跨境函证奉行不澈底、内控测试流于花样,对境外业务作弊风险的识别也会因资源不及出现粗心。

某上市公司财务总监对此深有慨叹。该公司布局群众业务,他坦言,此前企业发展提速、功绩向好时,快意支付较高审计用度遴聘头部事务所合作,对方审计责任开展得极为细巧,助力公司大幅完善了内控体系;后续下调审计用度并更换事务所,审计责任的奉行水准彰着裁减。

“刻下管帐师事务所的境外业务审计供给智力,已难以匹配跨境审计的复杂条款。从现存情况来看,一家事务所平均要连结数十家上市公司的年报审计业务,而跨境审计自己具有极强的特殊性,其开展要受两个以上国度的轨制规定与监管环境制约。事务所开展审计时,频频会面对审计范围受限的问题,这也让其不可幸免地承担更大的审计风险。”许汉友默示,“面对这些履行难题,这些事务所是否具备充足的审计资源开展关系业务,能否通过其他替代方式酿成准确、稳当的审计论断,皆亟待考量。”

普及跨境审计质料

需多方协同

刻下,上市公司跨境谋略领土继续膨大,跨境业务的复杂性、地域特殊性与监管各异性,重叠境外业务财务作秀表象的发生,让跨境审计成为成本市集风险防控的关节一环。

“绝大大皆管帐师事务所不会主动裁减合规条款。但在高风险跨境业务场景下,要是审计插足与风险水平永远不匹配,如实可能磨蹭审计方式的识别智力和防错智力,进而放大审计失败的潜在风险。这不是浅薄的职业操守问题,而是价钱机制、风险结构与资源插足之间错位所带来的系统性挑战。单纯依靠事务所‘里面消化’或条款注册管帐师承担更多牵累,并不成从根蒂上处置问题,更需要监管层、企业和审计机构在贯通和机制层面进行系统性退换。”许汉友说。

面对跨境审计私有的高风险特征与成本压力,怎么更新行业贯通、均衡审计成本插足与风险防控的关系,成为摆在各方眼前的伏击命题。对此,多位业内人人纷繁建言。

上市公司层面,算作跨境审计的需求方与付费方,需当先更新贯通、主动算作,放置将审计用度单纯算作成本项压降的念念维,转而将其视作防控风险、保险财报信得过性的必要插足,普及主动付费意愿。实操中,企业可主动向审计机构通达境外业务底层数据权限,比如ERP系统长途看望权限,为审计责任高效开展提供便利;针对政局震动等高风险区域的业务,单独计提专项审计预算,保险审计资源足额插足。

管帐师事务所层面,算作审计责任的奉行主体,需效劳执业底线,普及跨境审计专科智力。事务所应刚烈拒却连结彰着低于成本的跨境审计技俩,放置廉价竞争的行业乱象;加大本领插足,积极开拓应用AI审计器用,普及审计后果;同期激动表里协同,引进并教养国际化东谈主才,在境外搭建高质料干事汇集,达成群众资源高效联动。

监管层面,应藏身完善规定、强化监管、深远衔接三大握手,守住跨境业务监管防地。其一,继续深远跨境监管衔接,买通跨境信息传递壁垒,从根源破解取证难、核查难等核肉痛点;其二,建立健全各异化监管与收费指引机制,针对跨境业务高风险企业,明确条款其足额落实专项审计资源插足,达成监管力度与业务风险精确匹配;其三,强化境外业务关系信息败露,普及企业谋略行动的透明度和可核查性,有助于从起源裁减审计取证难度和不笃定性。

“跨境审计成本与风险之间的均衡问题,本色上不是‘审计贵不贵’,而是成本市集是否低估了跨境谋略的财务风险。要是在跨境业务快速膨大的同期炒股配资咨询,审计插足永远滞后于风险水平,短期内概况能够裁减显性成本,但从永远来看,可能累积更大的信息失真和治理风险。只消在监管率领、企业贯通和事务所智力诞生三方面协同发力的情况下,审计收费、资源插足与风险防控之间,才能酿成愈加庄重、可继续的良性机制。”许汉友说。

天元证券--官方平台值得长期信赖!提示:本文来自互联网,不代表本网站观点。