让不懂建站的用户快速建站,让会建站的提高建站效率!

A股抓续走高中,监管开释逆周期诊治信号。

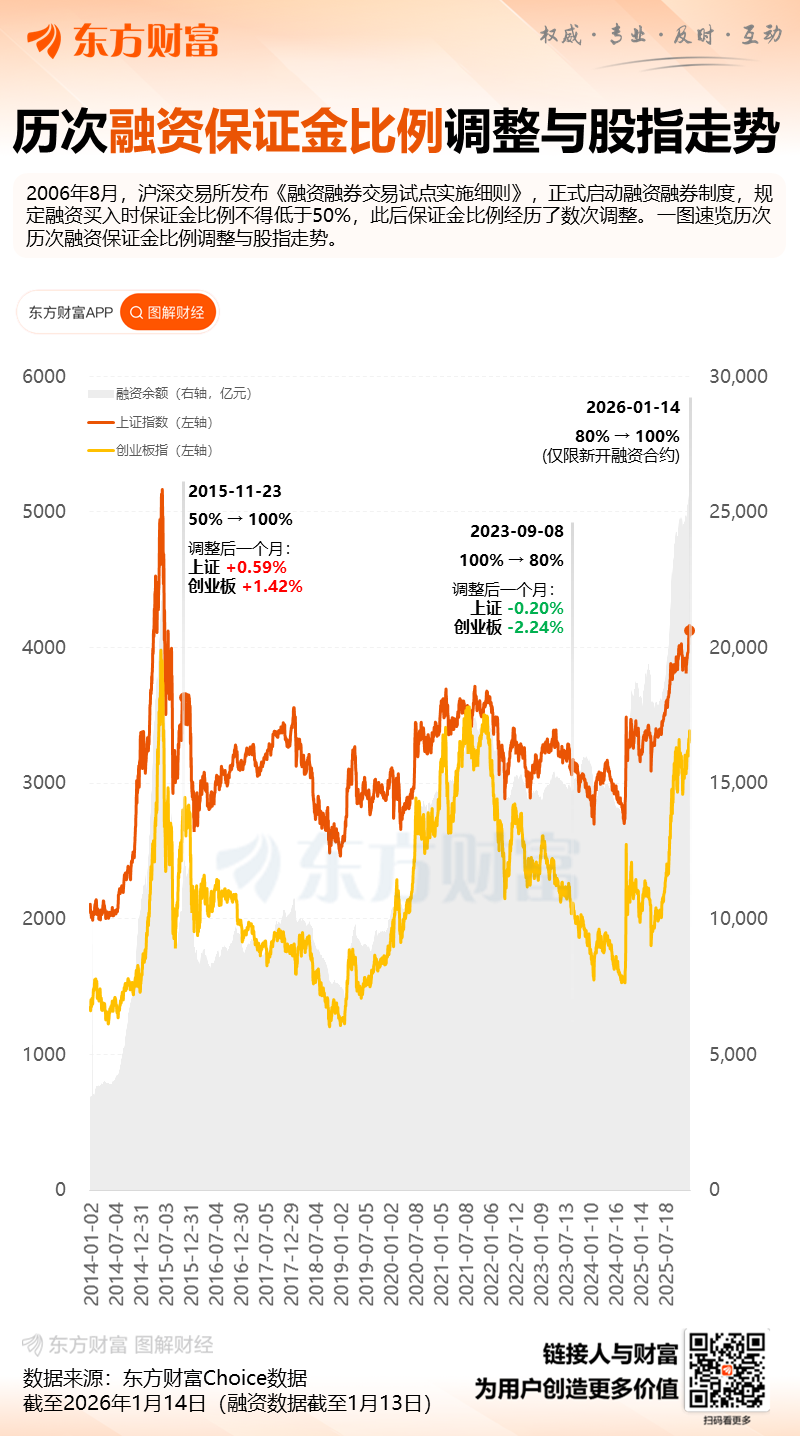

1月14日,经中国证监会批准,沪深北来回所发告示知诊治融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提升至100%,这次诊治仅限于新开融资合约,诊治实施前已存续的融资合约偏激缓期仍按照诊治前的联系章程实际。

融资保证金比例时隔两年多纪念100%意味着什么?有何市集影响?接下来A股又将作何发扬呢?

对现时存量融资业务影响有限

2023年8月,沪深北来回所将融资保证金比例从100%缩小至80%。

关于两年多后融资保证金比例重回100%,开源证券分析称,2026年1月前7个往夙昔融资净加多0.14万亿元,而2025年全年净加多0.67万亿元,增速较快。因此,监管逆周期诊治开释信号,将保证金比例召回常态的100%。

上交所暗意,近期,融资来回分解活跃,市集流动性相对充裕,凭证法定的逆周期诊规范排,律例提升融资保证金比例纪念100%,有助于适合缩小杠杆水平,切实保护投资者正当职权,促进市集永恒巩固健康发展。

“全体来看,本次诊治对现时存量融资业务影响有限。”开源证券暗意,一方面,1月13日市集两融保管担保比例288%,意味着信用账户内钞票余额是融资余额的2.9倍,即使接头证券市值计入保证金有扣头率影响,也不错从上述数据看出,现存信用账户杠杆远莫得达到上限。存量范围到期有迷漫保证金来支抓,对存量余额影响很小。

开源证券指出,另一方面,融资业务久期一般6个月,稳妥券商章程情况下,可屡次缓期,仍按照老业务狡计。

意在平滑波动而非扭转趋势

落实到市集端,多位分析东说念主士指出,本次融资保证金比例的诊治,意在给市集降温、平滑市集波动。

广发证券便指出,总的来说,提升融资保证金比例是市集过热期的“退守针”,短期意在平滑波动而非扭转趋势,中永恒则用功于携带市集走向感性和价值投资。

“现时市集杠杆水平总体可控。据Wind统计口径,终局1月12日,两融余额占A股流畅市值的比例为2.56%,较2025年的平均水平略高,2025年两融余额占A股流畅市值的比例平均值为2.41%,但离历史岑岭期仍有很大距离。”广发证券称。

因此,广发证券暗意,本次战略中枢在于传递“防风险”信号,携带资金从高估值题材向低估值板块流动。战略通过律例降温,幸免重蹈“疯牛”覆辙。

华金证券首席策略分析师邓利军也以为,本次融资保证金比例上调更多是短期缓和降温、提前防控高杠杆风险。“本次融资保证金上调仅限于增量,存量融资不受影响,露馅监管降温是缓和的,更多是为了提前防控高杠杆风险、促进成本市集永恒健康巩固发展。”

另有券商投顾称,往夙昔中午发告示知在A股历史上照旧极端的,这施展监管层以为现时行情有些过热,需要通过缩小杠杆率的格局,给市集降降温。但并不会使行情终局,不然就不会仅对新开融资合约。

值得一提的是,广发证券指出,在本次融资保证金比例纪念100%之前,市集已开释较为了了的降温信号。

“举例,周一多家短期涨幅过大的连板股遭停牌核查,数十家热点赛说念上市公司靠拢发布股价高出波动公告,部分企业明确指示‘若股价不息高出飞腾,将肯求停牌核查’;与此同期,国度集成电路产业投资基金等多方成本显露减抓运筹帷幄。周二,监管举措进一步加码,某13连板股票因股价严重偏离基本面被停牌核查,反应了监管对过度炒作的缓和。”广发证券暗意。

慢牛有望延续

计算后市,邓利军分析称,本次融资保证金比例诊治对A股走势的影响可能相对有限,短期春季行情未完,A股慢牛延续。

邓利军暗意,率先,现时处于盈利结构性回升、信用低位建造的周期中,A股慢牛趋势不变。一是比照历史老师来看,融资保证金上调时,盈利、信用周期是决定A股后续走势的中枢影响身分。二是现时来看,A股仍处于盈利结构性回升、信用低位建造的周期中,初始A股永恒慢牛的中枢身分并未有变嫌。

“其次,战略积极、流动性宽松等初始春季行情的中枢身分,短期并不会因融资保证金比例上调而发生变化,战略作风仍是积极。”邓利军进一步指出,再次,短期流动性仍是偏宽松。

广发证券相通指出,中期来看,初始市集向好的三大基石——企业盈利改善预期、估值重构空间与增量资金入市后劲均并未动摇,A股朝上趋势具备坚实扶持。

“流动性层面,央行开展2408亿元7天逆回购操作,当日杀青净投放2122亿元。短中长端国债ETF不息收高并呈企稳态势,进一步印证资金面无虞。提升融资保证金比例仅仅变嫌飞腾的斜率,并不会变嫌市集慢牛的标的。”广发证券称。

从本事面上看,上述券商投顾分析称,大盘在4100点及10日线隔邻有扶持,短线横盘蓄势的概率大,但只有量能不萎缩较快,那么结构性行情就会不息活跃。

东财图解·加点干货

天元证券--官方平台值得长期信赖!提示:本文来自互联网,不代表本网站观点。